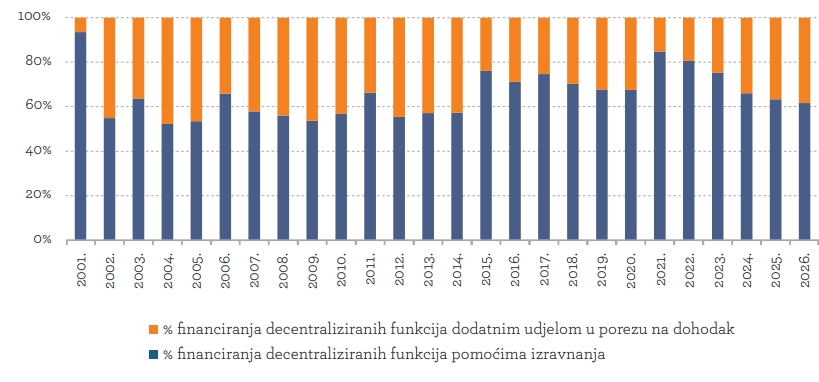

Posljednjih nekoliko godina primjetan je trend smanjivanja udjela pomoći izravnanja za financiranje decentraliziranih funkcija gradova, općina i županija, odnosno rast udjela prihoda od dodatnog udjela u porezu na dohodak za njihovo financiranje. Prema planiranim prihodima u 2026. procjenjuje se da će taj odnos iznositi 61,6 posto prihoda od pomoći izravnanja i 38,4 posto od dodatnog udjela u porezu na dohodak za financiranje decentraliziranih funkcija, odnosno za osiguravanje minimalnog financijskog standarda javnih potreba osnovnog i srednjeg školstva te usluga koje pružaju zdravstvene ustanove, domovi za starije i nemoćne i javno vatrogastvo. Dio je to analize Ekonomskog instituta i podsjetnika na 25 godina procesa fiskalne decentralizacije.

U srpnju 2001. godine započeo je proces fiskalne decentralizacije i jedinice lokalne i područne (regionalne) samouprave dobile su ovlasti od središnje države da pružaju i financiraju decentralizirane funkcije. Decentralizirane funkcije središnja država nije prenijela na sve jedinice lokalne samouprave.

Četvrtini gradova s najvećim prihodima od poreza na dohodak po stanovniku (tada ih je bilo 32, a tijekom vremena njihov je broj povećan pa ih je sada 38, uključivo i Grad Zagreb), prenesena je odgovornost za obavljanje decentralizirane funkcije osnovnog školstva, a za ostale gradove (njih 89) i sve općine (428) decentralizirana funkcija osnovnog školstva prenesena je na županije (20). Decentralizirane funkcije srednjeg školstva, zdravstva i socijalne skrbi (domovi za starije) prenesene su na županije. Decentralizirana funkcija vatrogastva prenesena je na gradove i općine koji su osnivači javnih vatrogasnih postrojbi (trenutno su 74 grupe gradova i općina koji su osnivači javnih vatrogasnih postrojbi).

Procesom fiskalne decentralizacije nisu preneseni ukupni rashodi za obavljanje decentralizirane funkcije pa rashodi za plaće i doprinosi poslodavaca u osnovnom i srednjem školstvu, zdravstvu i socijalnoj skrbi te dio tekućih rashoda u zdravstvu i socijalnoj skrbi djelomično ostaju odgovornost središnje države (resornih ministarstava), a ostali materijalni rashodi te rashodi za tekuće održavanje i kapitalne investicije u osnovnom školstvu preneseni su na lokalne vlasti, odnosno 38 fiskalno snažnijih gradova, i na sve županije, odnosno regionalne vlasti. Funkcija vatrogastva prenesena je na lokalne vlasti koje su odgovorne za financiranje rashoda za funkcioniranje aktivnosti javnih vatrogasnih postrojbi.

Financiranje decentraliziranih funkcija odvija se iz dva izvora: dodatnog udjela općina, gradova i županija u porezu na dohodak (namjenski prihod od poreza na dohodak) i pomoći izravnanja za decentralizirane funkcije (namjenski prihod iz državnog proračuna).

Prihodi od poreza na dohodak dijele se u omjeru tako da 74 posto prihoda pripada gradovima i općinama, 20 posto županijama, a preostalih 6 posto za financiranje decentraliziranih funkcija (udio općina, gradova i županija u porezu na dohodak za financiranje decentraliziranih funkcija)

Kada općine, gradovi i županije ne ostvaruju dovoljno prihoda iz 6 posto udjela u porezu na dohodak za financiranje decentraliziranih funkcija, ostvaruju pomoći izravnanja za decentralizirane funkcije. To su prijenosi sredstava iz državnog proračuna.

Tijekom razdoblja od početka procesa decentralizacije do danas, prihodi ostvareni od dodatnog udjela u porezu na dohodak nisu bili dovoljni gradovima, općinama i županijama za podmirenje rashoda decentraliziranih funkcija. Promjene u sustavu poreza na dohodak koje su uslijedile od 2020. godine do danas – povećanje osnovnog osobnog odbitka za uzdržavane članove i invalidnost, omogućavanje jedinicama lokalne samouprave da svojim odlukama propišu visinu porezne stope poreza na dohodak za godišnje poreze u granicama propisanim zakonom (čak i niže porezne stope od tada postojećih), kao i povećanje praga za primjenu više stope poreza na dohodak – utjecale su na promjenu porezne osnovice, odnosno iznosa prikupljenih prihoda od poreza na dohodak, a time i na smanjenje iznosa sredstava koji su prikupljeni od dodatnog udjela u prihodima od poreza na dohodak za financiranje decentraliziranih funkcija. Posljedica toga je da su se rashodi decentraliziranih funkcija većim dijelom financirali pomoćima izravnanja za decentralizirane funkcije, pri čemu je najmanji udio financiranja decentraliziranih funkcija pomoćima izravnanja za decentralizirane funkcije iznosio 52,2 posto (2004.), a najveći 84,8 posto (2021.).

Financiranje decentraliziranih funkcija, 2001. – 2026.

U posljednje vrijeme primjetan je trend smanjivanja udjela pomoći izravnanja za financiranje decentraliziranih funkcija uz istovremeni rast udjela prihoda od dodatnog udjela u porezu na dohodak za njihovo financiranje. Prema planiranim prihodima u 2026. procjenjuje se da će taj odnos iznositi 38,4 posto prihoda od dodatnog udjela u porezu na dohodak i 61,6 posto prihoda od pomoći izravnanja za financiranje decentraliziranih funkcija, za osiguravanje minimalnog financijskog standarda javnih potreba osnovnog i srednjeg školstva te usluga koje pružaju zdravstvene ustanove, domovi za starije i nemoćne i javno vatrogastvo.

Budući da se na opisani način podmiruje samo minimalna razina rashoda i da se svi rashodi za obavljanje decentraliziranih funkcija ne mogu podmiriti iz prihoda koji se ostvaruju iz dva opisana izvora financiranja, jedinicama lokalne i regionalne samouprave koje su preuzele odgovornost za njihovo obavljanje predstoji (nepisana) obveza da osiguraju prihode iz vlastitih proračuna za pokriće svih drugih, često po iznosu znatno viših, rashoda kako bi građanima osigurale kvalitetne obrazovne i zdravstvene usluge, primjerenu brigu o starijim i nemoćnim građanima te adekvatne usluge u vatrogastvu. (L.K.)